Travel Tips

Lorem ipsum dolor sit amet, consectetur adipiscing elit.

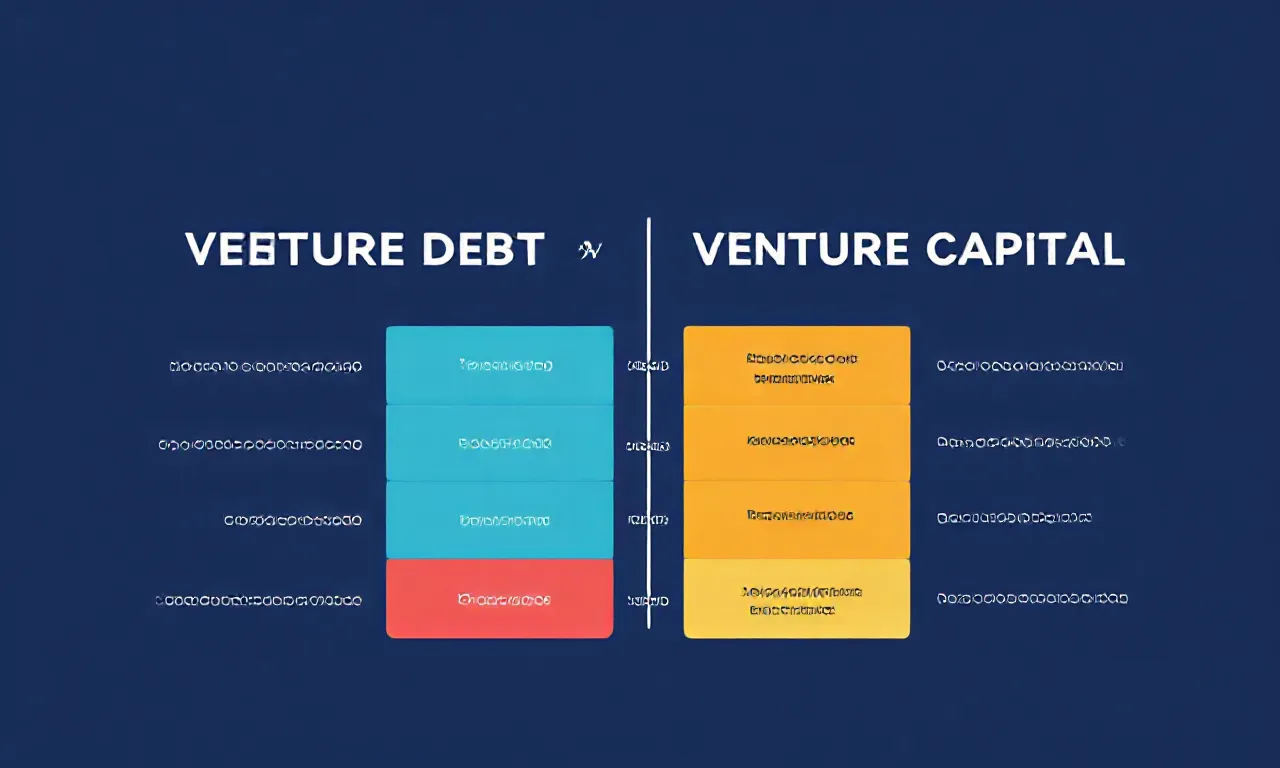

Uma análise detalhada das diferenças entre financiamento de dívida e capital de risco.

Venture debt é uma forma de financiamento que permite que startups e empresas em crescimento obtenham capital por meio de empréstimos, ao invés de diluição de ações, como ocorre no venture capital. Essa modalidade de financiamento é especialmente atraente para empresas que já receberam investimentos de capital de risco e estão buscando uma alternativa para expandir suas operações sem abrir mão de sua participação acionária. O venture debt geralmente é oferecido por instituições financeiras ou fundos especializados que compreendem os riscos associados ao financiamento de startups.

Um dos principais diferenciais do venture debt em relação ao venture capital é a estrutura do financiamento. Enquanto o venture capital envolve a troca de capital por uma participação acionária na empresa, o venture debt é um empréstimo que deve ser pago ao longo do tempo, com juros. Isso significa que, em vez de compartilhar o controle da empresa com investidores, os fundadores podem manter sua autonomia, embora ainda tenham a obrigação de reembolsar o valor emprestado, muitas vezes com juros que podem variar dependendo do risco associado ao negócio.

O uso do venture debt pode ser particularmente vantajoso em cenários onde a empresa já possui um fluxo de caixa estável e previsível, permitindo que pague suas obrigações de dívida sem comprometer seu crescimento. Em muitos casos, as startups utilizam o venture debt para financiar despesas operacionais, comprar equipamentos ou expandir suas equipes, enquanto esperam por rodadas subsequentes de capital de risco que possam diluir a participação acionária.

No entanto, o venture debt não é isento de riscos.

As empresas que optam por essa forma de financiamento devem estar cientes de que a incapacidade de reembolsar a dívida pode resultar em consequências graves, como a perda de ativos ou até mesmo a falência. Por isso, é essencial que os fundadores avaliem cuidadosamente sua capacidade de pagamento antes de assumir um compromisso de dívida.

Historicamente, o venture debt começou a ganhar popularidade na década de 1980, quando empresas de tecnologia começaram a buscar alternativas ao financiamento tradicional.

Desde então, essa modalidade evoluiu e se diversificou, com a criação de fundos especializados em venture debt que oferecem condições mais flexíveis e adaptadas às necessidades das startups.

A diferenciação entre venture debt e venture capital também se estende ao perfil dos investidores. Enquanto os investidores de venture capital geralmente buscam retornos altos por meio de participações acionárias e têm uma abordagem mais ativa na gestão das empresas nas quais investem, os credores de venture debt tendem a ter uma abordagem mais passiva, focando em garantir que o empréstimo seja reembolsado conforme acordado.

Outro aspecto importante a considerar é a estrutura de pagamento do venture debt. Muitas vezes, os empréstimos são estruturados com um período de carência, onde a empresa não precisa fazer pagamentos imediatos, permitindo que ela utilize os fundos para crescer antes de começar a pagar a dívida. Isso contrasta com o venture capital, onde os investidores esperam retornos mais imediatos, geralmente com a expectativa de que a empresa seja vendida ou abra capital em um curto período.

Em resumo, tanto o venture debt quanto o venture capital desempenham papéis cruciais no ecossistema de financiamento de startups, mas cada um oferece vantagens e desvantagens distintas. O venture debt pode ser uma alternativa viável para empresas que desejam evitar a diluição de ações, enquanto o venture capital é frequentemente necessário para impulsionar o crescimento acelerado. A escolha entre essas duas opções dependerá das circunstâncias específicas de cada empresa e de sua estratégia de crescimento.