Travel Tips

Lorem ipsum dolor sit amet, consectetur adipiscing elit.

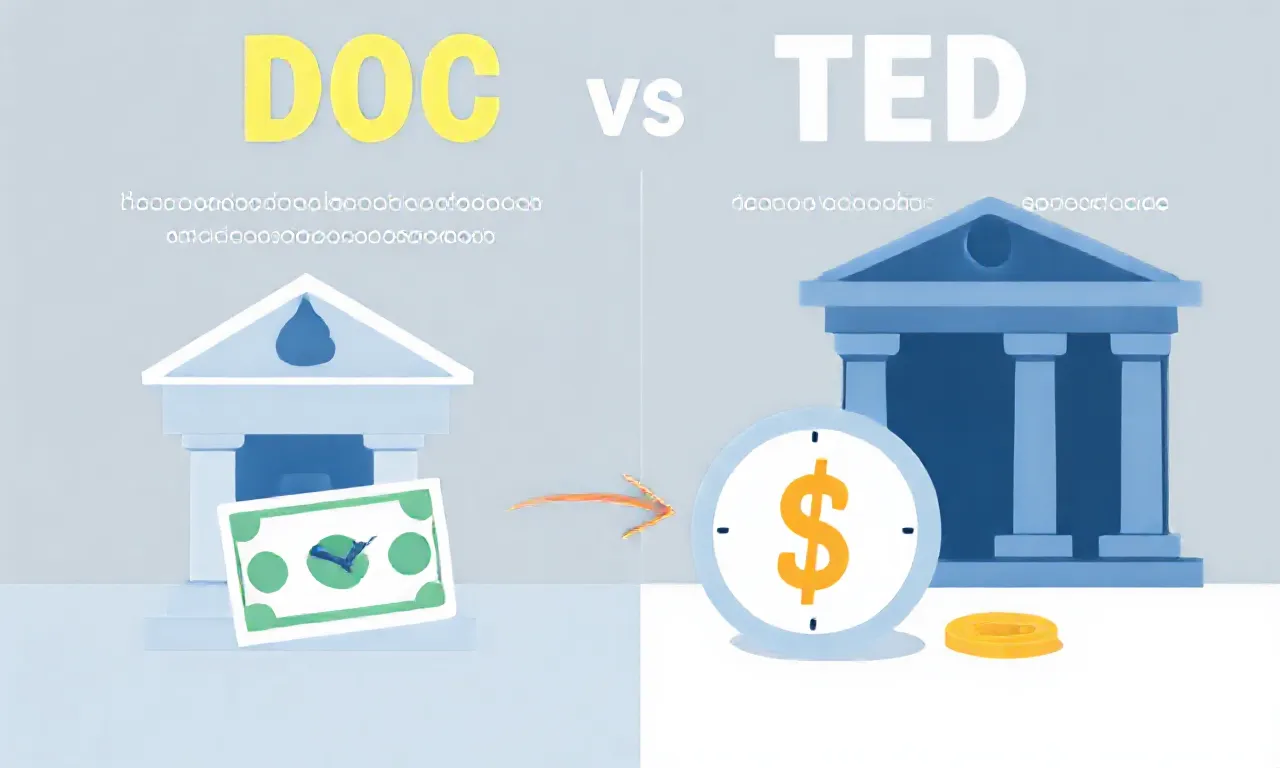

O que são DOC e TED e como escolher o melhor para suas transações

O sistema financeiro brasileiro oferece diversas opções para transferências de valores entre contas, sendo o Documento de Ordem de Crédito (DOC) e a Transferência Eletrônica Disponível (TED) as mais conhecidas. Ambas têm suas particularidades e são utilizadas de acordo com a necessidade do usuário, mas é fundamental entender o que cada uma representa e como elas diferem para fazer a escolha mais adequada.

O DOC é um tipo de transferência que permite enviar valores de uma conta bancária para outra, mas com algumas limitações.

O valor máximo que pode ser transferido por meio de um DOC é de R$ 4.999,99. Além disso, o DOC não é uma opção imediata; as transferências realizadas até as 22h são compensadas no dia seguinte, enquanto aquelas feitas após esse horário são processadas no próximo dia útil.

Essa característica torna o DOC menos eficiente para situações que exigem agilidade.

Por outro lado, a TED não possui limite de valor e permite transferências instantâneas entre contas de diferentes bancos. As transações realizadas até as 17h são compensadas no mesmo dia, o que a torna uma opção muito mais rápida para quem precisa que o dinheiro chegue ao destinatário imediatamente.

Essa rapidez é uma das principais razões pelas quais a TED se tornou a escolha preferida para muitas transações financeiras.

Outra diferença significativa entre DOC e TED é a questão das tarifas. Geralmente, os bancos cobram taxas diferentes para cada tipo de transação.

Enquanto algumas instituições podem oferecer o DOC com uma tarifa mais acessível, a TED pode ter um custo mais elevado, especialmente se o valor transferido for alto. Assim, é importante que o usuário verifique as tarifas aplicadas pelo seu banco antes de decidir qual método utilizar.

A segurança também é um fator a ser considerado.

Tanto o DOC quanto a TED são regulamentados pelo Banco Central do Brasil, o que garante um nível de segurança em ambas as operações. No entanto, a TED, por ser processada em tempo real, pode oferecer uma camada extra de proteção, pois permite que o remetente e o destinatário confirmem a transação quase que instantaneamente.

É importante mencionar que, em algumas situações, o DOC pode ser a única opção viável.

Por exemplo, se o destinatário não possui uma conta que aceite TED ou se a transferência precisa ser feita após o horário limite. Nesses casos, o DOC se torna uma alternativa viável, mesmo com suas limitações de tempo e valor.

Além disso, a escolha entre DOC e TED pode depender do perfil do usuário e da frequência com que ele realiza transferências.

Para pessoas que fazem transações regulares e de valores mais altos, a TED pode ser a melhor opção. Já para aqueles que realizam transferências ocasionais e de valores menores, o DOC pode ser suficiente, especialmente se as tarifas forem mais baixas.

Em resumo, tanto o DOC quanto a TED têm suas vantagens e desvantagens, e a escolha entre eles deve ser feita com base nas necessidades específicas de cada usuário.

Compreender as características de cada método é essencial para otimizar as transações financeiras e evitar surpresas indesejadas.